W artykule przyjrzymy się aktualnym oprocentowaniom kredytów hipotecznych, porównamy oferty różnych banków oraz omówimy czynniki wpływające na wysokość tych stóp procentowych. Zrozumienie tych aspektów pomoże w podjęciu świadomej decyzji finansowej.

Najważniejsze informacje:- Oprocentowanie kredytów hipotecznych w Polsce jest zróżnicowane i zależy od wielu czynników.

- Wyróżniamy kredyty hipoteczne z oprocentowaniem zmiennym oraz stałym.

- Oferty banków różnią się pod względem warunków oraz wysokości oprocentowania.

- Czynniki takie jak sytuacja gospodarcza i polityka banków mają wpływ na wysokość oprocentowania.

- Trendy rynkowe mogą wpłynąć na przyszłe zmiany oprocentowania kredytów hipotecznych.

Jakie są aktualne oprocentowania kredytów hipotecznych w Polsce?

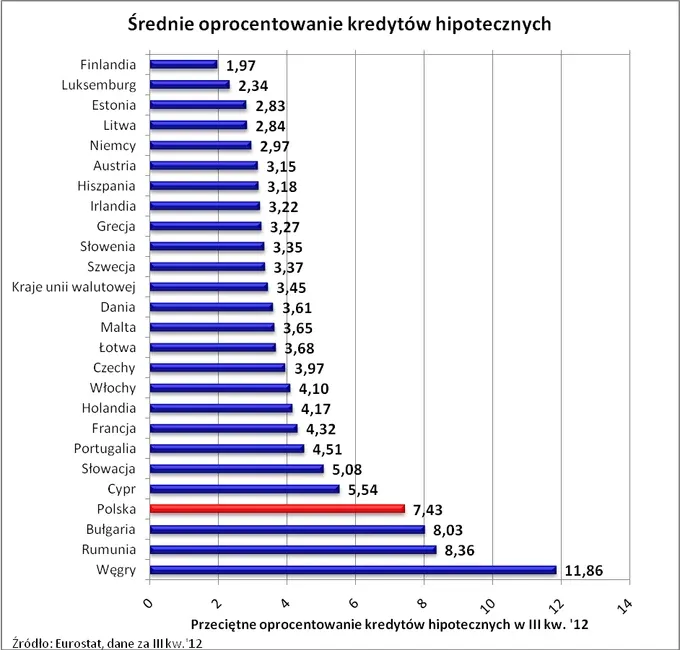

W Polsce oprocentowanie kredytów hipotecznych jest zmienne i zależy od wielu czynników, takich jak rodzaj kredytu oraz warunki oferowane przez banki. Aktualnie, średnie oprocentowanie kredytów hipotecznych w Polsce waha się od 5% do 7% w przypadku oprocentowania stałego, a oprocentowanie zmienne oscyluje wokół 4% do 6%. Warto zwrócić uwagę na to, że stawki mogą się różnić w zależności od wybranego banku oraz indywidualnych warunków klienta.

Na przykład, banki takie jak PKO Bank Polski, mBank oraz Bank Millennium oferują różnorodne opcje kredytowe. W przypadku PKO Banku Polskiego oprocentowanie kredytu hipotecznego z oprocentowaniem stałym wynosi 6,5% na 5 lat, natomiast mBank proponuje oprocentowanie zmienne na poziomie 5,2%. Z kolei Bank Millennium oferuje atrakcyjne stawki dla kredytów z oprocentowaniem stałym, które wynoszą 6,0%. Poniżej znajduje się tabela z aktualnymi stawkami oprocentowania w wybranych bankach:

| Bank | Oprocentowanie stałe | Oprocentowanie zmienne |

| PKO Bank Polski | 6,5% | 5,5% |

| mBank | 6,2% | 5,2% |

| Bank Millennium | 6,0% | 5,4% |

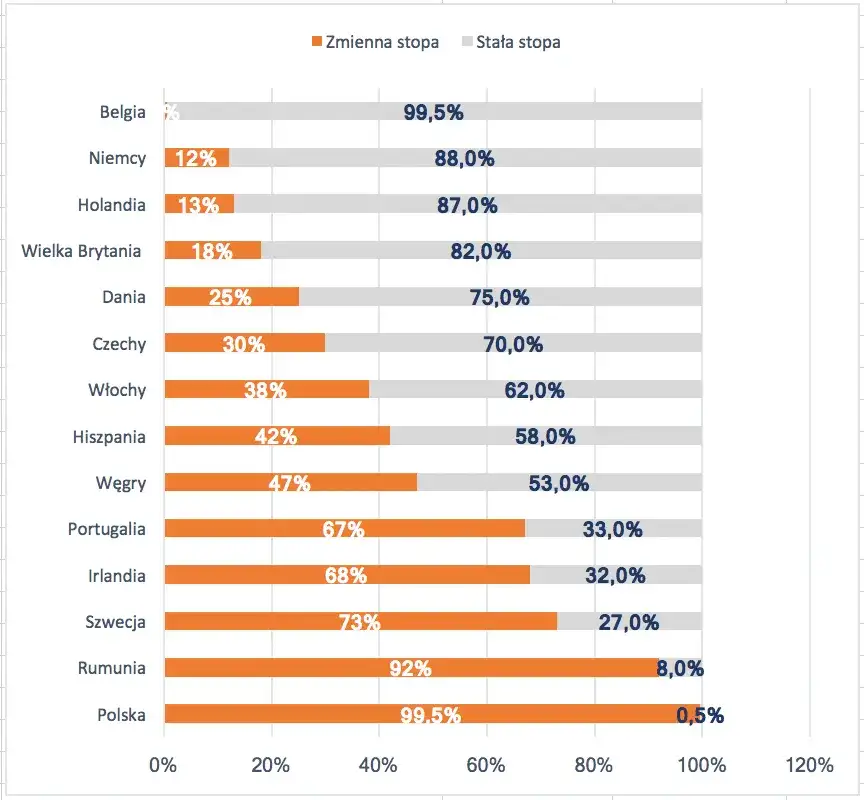

Oprocentowanie kredytów hipotecznych zmiennych i stałych

Wybór pomiędzy oprocentowaniem stałym a zmiennym ma kluczowe znaczenie dla przyszłych kosztów kredytu hipotecznego. Oprocentowanie stałe zapewnia stabilność i przewidywalność, co oznacza, że przez określony czas (na przykład 5 lat) nie zmieni się, niezależnie od sytuacji na rynku. Z kolei oprocentowanie zmienne może być niższe na początku, ale wiąże się z ryzykiem, że w przyszłości wzrośnie, co może zwiększyć całkowite koszty kredytu.

- Oprocentowanie stałe jest idealne dla osób, które preferują stabilność finansową.

- Oprocentowanie zmienne może przynieść niższe koszty na początku, ale wiąże się z ryzykiem wzrostu w przyszłości.

- Warto porównać oferty różnych banków, aby znaleźć najlepsze rozwiązanie dla swojego budżetu.

Jakie oferty mają banki w zakresie kredytów hipotecznych?

Wybór odpowiedniego kredytu hipotecznego to kluczowy krok w procesie zakupu nieruchomości. Obecnie wiele banków w Polsce oferuje różnorodne opcje, które różnią się pod względem oprocentowania oraz warunków spłaty. Na przykład, Bank Pekao oferuje kredyt hipoteczny z oprocentowaniem stałym wynoszącym 6,0% przez pierwsze 5 lat, co zapewnia stabilność w planowaniu budżetu. Dodatkowo, bank ten umożliwia elastyczne podejście do spłat, co jest korzystne dla klientów.

Inny przykład to ING Bank Śląski, który oferuje kredyt hipoteczny z oprocentowaniem zmiennym na poziomie 5,5%, co może być atrakcyjne dla osób, które preferują niższe koszty na początku okresu kredytowania. Co więcej, bank ten proponuje możliwość wcześniejszej spłaty kredytu bez dodatkowych opłat, co jest dużym atutem. Alior Bank z kolei wprowadził do swojej oferty kredyt hipoteczny z oprocentowaniem 6,3% oraz opcją niskiej marży, co czyni go konkurencyjnym na rynku. Warto porównać te oferty, aby znaleźć najlepsze rozwiązanie dostosowane do własnych potrzeb finansowych.

Czym różnią się oprocentowania kredytów hipotecznych w różnych bankach?

Oprocentowanie kredytów hipotecznych w Polsce może znacząco różnić się pomiędzy poszczególnymi bankami. Różnice te mogą wynikać z polityki banków oraz ich strategii marketingowych. Na przykład, jeden bank może oferować niższe oprocentowanie w celu przyciągnięcia nowych klientów, podczas gdy inny może preferować stabilniejsze stawki, co wpływa na postrzeganą wiarygodność oferty. Warto zatem dokładnie przyjrzeć się różnym propozycjom, aby znaleźć najkorzystniejsze warunki.W analizie oprocentowania kredytów hipotecznych można zauważyć, że niektóre banki, jak PKO Bank Polski czy Bank Millennium, często oferują konkurencyjne stawki, co przyciąga klientów. Z drugiej strony, inne instytucje, takie jak mBank, mogą oferować korzystne warunki dla osób, które decydują się na kredyty z oprocentowaniem zmiennym. Poniższa tabela przedstawia porównanie oprocentowania kredytów hipotecznych w pięciu różnych bankach, uwzględniając zarówno stawki stałe, jak i zmienne:

| Bank | Oprocentowanie stałe | Oprocentowanie zmienne |

| PKO Bank Polski | 6,5% | 5,5% |

| Bank Millennium | 6,0% | 5,4% |

| mBank | 6,2% | 5,2% |

| ING Bank Śląski | 6,1% | 5,3% |

| Alior Bank | 6,3% | 5,6% |

Porównanie oprocentowania kredytów hipotecznych w czołowych bankach

Porównując oferty kredytów hipotecznych w czołowych bankach, można zauważyć, że niektóre z nich wyróżniają się bardziej korzystnymi warunkami. Na przykład PKO Bank Polski oferuje jedne z najniższych stawek oprocentowania, co czyni go atrakcyjnym wyborem dla klientów poszukujących stabilności. Z kolei mBank może być lepszą opcją dla tych, którzy preferują niższe oprocentowanie zmienne, co w dłuższej perspektywie może przynieść oszczędności. Warto również zwrócić uwagę na dodatkowe warunki, takie jak możliwość wcześniejszej spłaty kredytu bez dodatkowych opłat, co może mieć znaczenie w przypadku zmiany sytuacji finansowej klienta.

Jakie czynniki wpływają na wysokość oprocentowania?

Wysokość oprocentowania kredytów hipotecznych w Polsce jest uzależniona od wielu czynników. Przede wszystkim, sytuacja gospodarcza ma kluczowe znaczenie. Wzrost inflacji może prowadzić do podwyżek stóp procentowych, co z kolei wpływa na oprocentowanie kredytów. Kolejnym istotnym czynnikiem są polityki banków, które mogą różnie podchodzić do oceny ryzyka kredytowego, co również wpływa na oferowane stawki. Dodatkowo, indywidualna sytuacja finansowa kredytobiorcy, w tym jego historia kredytowa oraz zdolność do spłaty, mogą wpłynąć na wysokość oprocentowania, które bank zdecyduje się zaoferować.

Czytaj więcej: Lokata na nowe środki – co to znaczy i dlaczego warto ją mieć?

Jakie są trendy na rynku kredytów hipotecznych w Polsce?

W ostatnich latach rynek kredytów hipotecznych w Polsce przeszedł znaczące zmiany, które są wynikiem zarówno sytuacji gospodarczej, jak i polityki monetarnej. Obecnie zauważalny jest wzrost zainteresowania kredytami hipotecznymi z oprocentowaniem stałym, co jest odpowiedzią na rosnące obawy związane z inflacją i niestabilnością rynku. Klienci coraz częściej decydują się na stabilniejsze opcje, aby uniknąć nieprzewidywalnych wzrostów kosztów w przyszłości. Warto również zwrócić uwagę na rosnącą konkurencję wśród banków, co skutkuje lepszymi ofertami dla kredytobiorców.

W kontekście trendów, istotnym czynnikiem jest także wpływ polityki NBP na stopy procentowe. W ostatnich miesiącach obserwujemy, że decyzje podejmowane przez Narodowy Bank Polski w zakresie stóp procentowych mają bezpośredni wpływ na oprocentowanie kredytów hipotecznych. Klienci powinni być świadomi, że zmiany w polityce monetarnej mogą prowadzić do wahań w dostępnych ofertach kredytowych. Z tego powodu, monitorowanie sytuacji na rynku oraz dostosowywanie własnych decyzji finansowych do zmieniających się warunków jest kluczowe dla przyszłych kredytobiorców.

Wpływ sytuacji gospodarczej na oprocentowanie kredytów

Obecna sytuacja gospodarcza, w tym wysoka inflacja oraz zmiany w stopach procentowych, ma znaczący wpływ na oprocentowanie kredytów hipotecznych. Wzrost inflacji zazwyczaj prowadzi do podwyżek stóp procentowych, co z kolei skutkuje wyższymi kosztami kredytów. Dodatkowo, stabilność gospodarcza oraz poziom bezrobocia również wpływają na decyzje banków dotyczące ustalania oprocentowania. W sytuacji, gdy gospodarka jest w dobrej kondycji, banki mogą oferować korzystniejsze warunki, natomiast w czasach kryzysu mogą być bardziej ostrożne w udzielaniu kredytów.

Jakie zmiany w oprocentowaniu kredytów hipotecznych są przewidywane?

Eksperci przewidują, że w najbliższych miesiącach oprocentowanie kredytów hipotecznych może ulec dalszym zmianom, w zależności od decyzji NBP oraz globalnych trendów gospodarczych. Jeśli inflacja będzie się utrzymywać na wysokim poziomie, można spodziewać się dalszych podwyżek stóp procentowych, co wpłynie na wzrost kosztów kredytów. Z drugiej strony, jeśli sytuacja gospodarcza ulegnie poprawie, możliwe są stabilizacje lub nawet obniżki oprocentowania. Kredytobiorcy powinni być czujni i śledzić te zmiany, aby podejmować świadome decyzje dotyczące swoich finansów.

Jak efektywnie przygotować się do zaciągnięcia kredytu hipotecznego?

Przygotowanie do zaciągnięcia kredytu hipotecznego to kluczowy krok, który może znacząco wpłynąć na przyszłe koszty i komfort spłaty. Po pierwsze, warto zbudować solidną historię kredytową, co może zwiększyć szanse na uzyskanie korzystniejszych warunków. Regularne spłacanie zobowiązań oraz unikanie opóźnień w płatnościach to podstawowe zasady, które powinny być przestrzegane. Po drugie, należy dokładnie analizować własne możliwości finansowe, co oznacza nie tylko ocenę aktualnych dochodów, ale także przyszłych wydatków. Warto stworzyć realistyczny budżet, który uwzględnia wszystkie koszty związane z posiadaniem nieruchomości, takie jak podatki, ubezpieczenia, czy koszty utrzymania.

Dodatkowo, zaleca się skonsultowanie się z doradcą finansowym, który pomoże w zrozumieniu zawirowań rynku oraz dostępnych ofert. Taki specjalista może wskazać, jakie oferty są najbardziej korzystne w danym momencie oraz pomóc w negocjacjach z bankami. Warto również rozważyć skorzystanie z programów rządowych, które mogą oferować wsparcie dla młodych nabywców lub osób kupujących swoją pierwszą nieruchomość. W ten sposób można nie tylko zaoszczędzić, ale także zyskać lepsze warunki kredytowe, co w dłuższym okresie przyniesie znaczne korzyści finansowe.