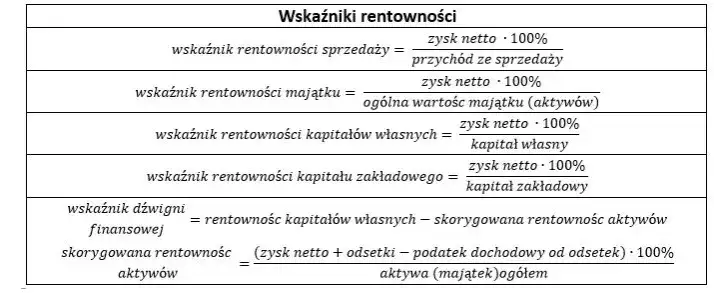

Rentowność sprzedaży netto to kluczowy wskaźnik, który informuje o tym, ile zysku po opodatkowaniu generują wszystkie przychody z działalności firmy. Zrozumienie tego pojęcia jest istotne dla każdego przedsiębiorcy, ponieważ pozwala na ocenę efektywności finansowej i podejmowanie lepszych decyzji biznesowych. W artykule omówimy, jak obliczyć rentowność sprzedaży netto, dlaczego jest ona tak ważna dla firm oraz w jaki sposób wpływa na ich wyniki finansowe.

W miarę jak przedsiębiorstwa dążą do zwiększenia swojej konkurencyjności, rentowność sprzedaży netto staje się nie tylko wskaźnikiem zyskowności, ale również narzędziem do strategicznego planowania. Przeanalizujemy również realne przykłady firm, które osiągnęły wysoką rentowność oraz porównamy ten wskaźnik z innymi miarami efektywności finansowej. Dzięki temu zyskasz pełniejszy obraz tego, jak rentowność sprzedaży netto wpływa na sukces Twojej firmy. Najważniejsze informacje:- Rentowność sprzedaży netto mierzy zysk po opodatkowaniu w stosunku do przychodów.

- Wysoka rentowność wskazuje na efektywne zarządzanie kosztami i przychodami.

- Obliczenie rentowności sprzedaży netto jest kluczowe dla analizy finansowej firmy.

- Wskaźnik ten wspiera strategiczne planowanie i podejmowanie decyzji biznesowych.

- Przykłady firm z wysoką rentownością pokazują skuteczne strategie operacyjne.

- Porównanie rentowności sprzedaży netto z innymi wskaźnikami finansowymi dostarcza szerszego kontekstu.

Definicja rentowności sprzedaży netto i jej znaczenie w finansach

Rentowność sprzedaży netto to wskaźnik, który pokazuje, ile zysku po opodatkowaniu generują wszystkie przychody z działalności firmy. Jest to kluczowy element analizy finansowej, który pozwala ocenić efektywność operacyjną przedsiębiorstwa. Wysoka rentowność sprzedaży netto oznacza, że firma potrafi skutecznie zarządzać swoimi kosztami i przychodami, co jest istotne dla jej długoterminowego sukcesu.

W kontekście analizy finansowej, rentowność sprzedaży netto jest niezwykle istotna, ponieważ umożliwia inwestorom i menedżerom ocenę, jak dobrze firma przekształca swoje przychody w zysk. Zrozumienie tego wskaźnika może pomóc w podejmowaniu decyzji dotyczących strategii rozwoju, inwestycji oraz zarządzania kosztami. W kolejnych sekcjach artykułu omówimy, jak obliczyć rentowność sprzedaży netto oraz jej kluczowe znaczenie dla firm.Jak obliczyć rentowność sprzedaży netto w prosty sposób

Aby obliczyć rentowność sprzedaży netto, należy użyć prostego wzoru. Wartość ta jest uzyskiwana przez podzielenie zysku netto przez całkowite przychody, a następnie pomnożenie wyniku przez 100, aby uzyskać procent. Jest to istotne, aby mieć jasny obraz, jak wiele z przychodów przekształca się w zysk po uwzględnieniu wszystkich kosztów i podatków.

- Całkowite przychody – suma wszystkich przychodów generowanych przez firmę.

- Zysk netto – zysk po odliczeniu wszystkich kosztów operacyjnych, podatków i innych wydatków.

- Formuła: (Zysk netto / Całkowite przychody) x 100

Dlaczego rentowność sprzedaży netto jest kluczowa dla firm

Rentowność sprzedaży netto jest niezwykle istotnym wskaźnikiem dla każdej firmy, ponieważ dostarcza informacji o tym, jak efektywnie przedsiębiorstwo przekształca swoje przychody w zysk po opodatkowaniu. Wysoka rentowność wskazuje na dobre zarządzanie kosztami oraz efektywność operacyjną, co jest kluczowe dla zdrowia finansowego firmy. Dzięki temu przedsiębiorcy mogą podejmować lepsze decyzje dotyczące inwestycji, strategii marketingowych oraz alokacji zasobów.

Znajomość znaczenia rentowności sprzedaży netto pozwala także na ocenę konkurencyjności firmy na rynku. Firmy z wyższym wskaźnikiem rentowności często przyciągają inwestorów, co może prowadzić do dalszego rozwoju i ekspansji. Monitorowanie tego wskaźnika regularnie jest niezbędne, aby zrozumieć, jak zmiany w rynku i operacjach wpływają na ogólną wydajność finansową.

Wpływ rentowności sprzedaży netto na decyzje biznesowe

Wysoka rentowność sprzedaży netto ma bezpośredni wpływ na decyzje biznesowe, ponieważ dostarcza cennych informacji o zdrowiu finansowym firmy. Przedsiębiorcy mogą na podstawie tego wskaźnika ocenić, które obszary działalności przynoszą największe zyski, a które wymagają poprawy. Dzięki temu możliwe jest podejmowanie świadomych decyzji dotyczących rozwoju produktów, strategii cenowej oraz optymalizacji procesów operacyjnych.

Oprócz tego, rentowność sprzedaży netto wpływa na strategiczne planowanie firmy. Firmy, które regularnie analizują ten wskaźnik, są w stanie lepiej przewidywać przyszłe wyniki finansowe i dostosowywać swoje strategie do zmieniającego się otoczenia rynkowego. Taka elastyczność pozwala na szybsze reagowanie na zmiany i wykorzystanie nowych możliwości, co w dłuższej perspektywie może prowadzić do zwiększenia konkurencyjności i zyskowności.

Jak rentowność sprzedaży netto wspiera strategiczne planowanie

Rentowność sprzedaży netto odgrywa kluczową rolę w strategicznym planowaniu firm, ponieważ dostarcza informacji o tym, jak efektywnie przedsiębiorstwo generuje zyski. Dzięki analizie tego wskaźnika, menedżerowie mogą zidentyfikować obszary, które przynoszą największe przychody oraz te, które wymagają poprawy. W ten sposób możliwe jest lepsze alokowanie zasobów, co prowadzi do optymalizacji działań i zwiększenia efektywności operacyjnej.Firmy, które regularnie monitorują wskaźnik rentowności sprzedaży netto, są w stanie podejmować bardziej świadome decyzje dotyczące rozwoju produktów i usług. W miarę zmieniającego się rynku, zdolność do szybkiego dostosowania strategii w oparciu o aktualne wyniki finansowe jest niezwykle cenna. Taka elastyczność pozwala na lepsze wykorzystanie okazji oraz minimalizowanie ryzyka finansowego.

Rola rentowności sprzedaży netto w ocenie efektywności operacyjnej

Rentowność sprzedaży netto jest również kluczowym wskaźnikiem w ocenie efektywności operacyjnej przedsiębiorstwa. Wysoka rentowność oznacza, że firma skutecznie kontroluje swoje koszty i potrafi efektywnie przekształcać przychody w zyski. Regularna analiza tego wskaźnika pozwala na identyfikację obszarów, w których można wprowadzić usprawnienia, co przyczynia się do zwiększenia produktywności i rentowności.

W związku z tym, monitorowanie analizy rentowności sprzedaży netto może pomóc w optymalizacji procesów wewnętrznych, co z kolei wpływa na ogólną kondycję finansową firmy. Firmy, które są w stanie efektywnie zarządzać swoimi kosztami, zyskują przewagę konkurencyjną, co przekłada się na długoterminowy sukces na rynku.

Przykłady zastosowania rentowności sprzedaży netto w praktyce

Wiele firm korzysta z rentowności sprzedaży netto jako kluczowego wskaźnika do oceny swojej efektywności finansowej. Na przykład, firma XYZ, działająca w branży technologicznej, osiągnęła rentowność sprzedaży netto na poziomie 15% w ubiegłym roku. Dzięki temu mogła zainwestować w rozwój nowych produktów oraz zwiększyć swoje wydatki na marketing, co przyczyniło się do dalszego wzrostu przychodów. Wysoka rentowność pozwoliła jej również na zwiększenie wydatków na badania i rozwój, co w dłuższym okresie może przynieść jeszcze większe zyski.

Innym przykładem jest firma ABC, specjalizująca się w sprzedaży detalicznej, która osiągnęła rentowność sprzedaży netto na poziomie 12%. Dzięki regularnemu monitorowaniu tego wskaźnika, firma była w stanie zidentyfikować nieefektywne procesy w zarządzaniu zapasami, co pozwoliło na ich optymalizację. W rezultacie, ABC poprawiła swoją rentowność, co z kolei umożliwiło jej zwiększenie konkurencyjności na rynku. Analiza rentowności sprzedaży netto stała się dla niej kluczowym narzędziem w podejmowaniu decyzji strategicznych.

Analiza przypadków firm z wysoką rentownością sprzedaży netto

Przykład firmy XYZ pokazuje, jak wysoka rentowność sprzedaży netto może wspierać rozwój. Zastosowanie strategii innowacyjnych i inwestycji w nowe technologie pozwoliło jej na osiągnięcie 15% rentowności. Dzięki temu, firma mogła wprowadzić na rynek przełomowy produkt, który znacząco zwiększył jej przychody. Wysoka rentowność była wynikiem skutecznego zarządzania kosztami oraz efektywnej strategii marketingowej.Firma ABC, z kolei, zainwestowała w optymalizację procesów operacyjnych, co przyczyniło się do osiągnięcia 12% rentowności sprzedaży netto. Dzięki analizie danych dotyczących sprzedaży i kosztów, przedsiębiorstwo zidentyfikowało obszary do poprawy, co pozwoliło na zwiększenie efektywności. Wysoka rentowność umożliwiła firmie rozwój i umocnienie pozycji na rynku, co jest kluczowe w dzisiejszym konkurencyjnym środowisku.

| Nazwa firmy | Rentowność sprzedaży netto |

|---|---|

| XYZ | 15% |

| ABC | 12% |

Porównanie rentowności sprzedaży netto z innymi wskaźnikami finansowymi

Rentowność sprzedaży netto to jeden z wielu wskaźników finansowych, które firmy mogą wykorzystać do oceny swojej efektywności. W porównaniu do innych wskaźników, takich jak marża brutto czy marża operacyjna, rentowność sprzedaży netto uwzględnia wszystkie koszty, w tym podatki, co czyni go bardziej kompleksowym miernikiem zyskowności. Marża brutto koncentruje się jedynie na przychodach ze sprzedaży po odliczeniu kosztów sprzedanych towarów, podczas gdy marża operacyjna uwzględnia również koszty operacyjne, ale nie bierze pod uwagę obciążeń podatkowych.

Warto zauważyć, że wskaźnik rentowności sprzedaży netto może być bardziej użyteczny dla inwestorów i menedżerów, którzy chcą zrozumieć, jak efektywnie firma przekształca swoje przychody w zysk po uwzględnieniu wszystkich kosztów. Dzięki temu, przedsiębiorstwa mogą lepiej planować swoje działania strategiczne oraz oceniać swoją pozycję na rynku w kontekście konkurencji. Zrozumienie różnic między tymi wskaźnikami pozwala na bardziej świadome podejmowanie decyzji finansowych.

| Wskaźnik | Definicja |

|---|---|

| Rentowność sprzedaży netto | Procent zysku po opodatkowaniu w stosunku do całkowitych przychodów. |

| Marża brutto | Procent zysku brutto w stosunku do przychodów ze sprzedaży. |

| Marża operacyjna | Procent zysku operacyjnego w stosunku do przychodów ze sprzedaży. |

Jak wykorzystać rentowność sprzedaży netto w prognozowaniu finansowym

Wykorzystanie rentowności sprzedaży netto jako narzędzia do prognozowania finansowego może znacząco poprawić zdolność firmy do planowania przyszłych działań. Analizując ten wskaźnik w kontekście trendów rynkowych oraz historycznych wyników finansowych, przedsiębiorstwa mogą lepiej przewidzieć przyszłe zyski i dostosować swoje strategie do zmieniających się warunków. Warto również uwzględnić zmienne, takie jak sezonowość sprzedaży czy zmiany w kosztach operacyjnych, które mogą wpływać na rentowność.

Przyszłe prognozy mogą być wzbogacone o modele statystyczne, które wykorzystują dane dotyczące rentowności sprzedaży netto w połączeniu z innymi wskaźnikami finansowymi. Tego rodzaju analizy mogą pomóc w identyfikacji potencjalnych ryzyk oraz możliwości rozwoju, co z kolei pozwala na lepsze przygotowanie się na nadchodzące zmiany w rynku. Firmy, które skutecznie integrują te dane w swoje procesy decyzyjne, zyskują przewagę konkurencyjną i są w stanie bardziej efektywnie reagować na zmieniające się potrzeby klientów.