- Odsetki hipoteczne zależą od kwoty kredytu, oprocentowania i okresu spłaty.

- Raty mogą być równe lub malejące, co wpływa na wysokość miesięcznych płatności.

- Obliczanie odsetek wymaga znajomości odpowiednich wzorów i narzędzi, takich jak kalkulatory online.

- Ukryte koszty, takie jak ubezpieczenie czy prowizje, mogą znacząco zwiększyć całkowity koszt kredytu.

- Wybór odpowiedniego typu raty oraz zrozumienie wszystkich kosztów pozwala uniknąć nieprzyjemnych niespodzianek w przyszłości.

Jak obliczyć odsetki od kredytu hipotecznego: krok po kroku

Obliczanie odsetek od kredytu hipotecznego jest kluczowe dla każdego, kto planuje zaciągnięcie takiego zobowiązania. Zrozumienie, jak działa ten proces, pozwala na lepsze zarządzanie finansami oraz uniknięcie nieprzyjemnych niespodzianek w przyszłości. Właściwe obliczenie odsetek może pomóc w oszacowaniu całkowitych kosztów kredytu oraz w planowaniu miesięcznych wydatków.

Aby obliczyć odsetki, należy uwzględnić kilka istotnych czynników, takich jak kwota kredytu, oprocentowanie, okres spłaty oraz rodzaj raty (równa lub malejąca). W kolejnych krokach omówimy, jak te elementy wpływają na ostateczną wysokość odsetek oraz jak można je obliczyć przy użyciu prostych wzorów i narzędzi dostępnych online.

Co to są odsetki od kredytu hipotecznego i jak działają?

Odsetki od kredytu hipotecznego to koszt, który płacisz bankowi za możliwość korzystania z pożyczonej kwoty. Obliczane są na podstawie oprocentowania, które jest wyrażone w skali rocznej. Wysokość odsetek zależy od wielu czynników, w tym od tego, jak długo będziesz spłacać kredyt oraz jakie są warunki umowy z bankiem.

Odsetki pełnią ważną rolę w procesie spłaty kredytu. Każda miesięczna rata, którą płacisz, składa się z części kapitałowej oraz odsetkowej. W miarę spłacania kredytu, proporcja ta się zmienia, co oznacza, że na początku spłacasz więcej odsetek, a z czasem ta kwota maleje, a rośnie część kapitałowa. Zrozumienie tego mechanizmu jest kluczowe dla efektywnego zarządzania kredytem hipotecznym.

Kluczowe czynniki wpływające na wysokość odsetek hipotecznych

Wysokość odsetek hipotecznych jest uzależniona od kilku kluczowych czynników, które mają znaczący wpływ na całkowity koszt kredytu. Kwota kredytu, oprocentowanie oraz okres spłaty to elementy, które decydują o tym, ile zapłacisz w ciągu całego okresu kredytowania. Zrozumienie tych czynników pomoże Ci w lepszym planowaniu finansów oraz w wyborze najkorzystniejszej oferty kredytowej.

Każdy z tych czynników odgrywa inną rolę w obliczaniu odsetek. Na przykład, wyższa kwota kredytu oznacza wyższe odsetki, podczas gdy niższe oprocentowanie może znacznie obniżyć całkowity koszt kredytu. W kolejnych sekcjach przyjrzymy się bliżej każdemu z tych elementów, aby lepiej zrozumieć, jak wpływają na wysokość odsetek hipotecznych.

Jak kwota kredytu wpływa na całkowite odsetki do spłaty?

Kwota kredytu jest jednym z najważniejszych czynników wpływających na całkowite odsetki, które zapłacisz w trakcie spłaty zobowiązania. Im wyższa kwota kredytu, tym większa suma odsetek, ponieważ odsetki są obliczane na podstawie pożyczonej kwoty. Na przykład, jeśli zaciągniesz kredyt hipoteczny na kwotę 300 000 zł z oprocentowaniem 3% na 30 lat, całkowite odsetki mogą wynieść około 150 000 zł. W przeciwieństwie do tego, kredyt na kwotę 200 000 zł przy tym samym oprocentowaniu i okresie spłaty wygeneruje znacznie niższe odsetki, wynoszące około 100 000 zł.

Warto zatem dokładnie przemyśleć, jaką kwotę kredytu potrzebujesz, aby uniknąć nadmiernych kosztów. Zaciągnięcie mniejszego kredytu może zredukować całkowite odsetki, co jest kluczowe dla osób planujących długoterminowe zobowiązania. Warto również porównać oferty różnych banków, aby znaleźć najkorzystniejsze warunki kredytowe, które uwzględnią Twoje możliwości finansowe.

Jak oprocentowanie kształtuje miesięczne raty kredytu?

Oprocentowanie kredytu hipotecznego ma kluczowe znaczenie dla wysokości miesięcznych rat, które będziesz płacić przez cały okres spłaty. Wysokie oprocentowanie zwiększa całkowity koszt kredytu, co prowadzi do wyższych rat miesięcznych. Na przykład, przy kredycie hipotecznym na kwotę 300 000 zł na 30 lat, oprocentowanie 3% może skutkować ratą wynoszącą około 1 265 zł miesięcznie, podczas gdy oprocentowanie 5% może podnieść tę ratę do około 1 610 zł.Warto również zauważyć, że istnieją dwa główne typy oprocentowania: stałe i zmienne. Oprocentowanie stałe pozostaje niezmienne przez cały okres kredytowania, co daje stabilność w planowaniu budżetu. Z kolei oprocentowanie zmienne może się zmieniać w zależności od sytuacji na rynku, co może prowadzić do niższych lub wyższych rat w przyszłości. Wybór odpowiedniego typu oprocentowania ma zatem istotny wpływ na Twoje miesięczne zobowiązania finansowe.

Jak okres spłaty wpływa na wysokość odsetek hipotecznych?

Okres spłaty kredytu hipotecznego ma znaczący wpływ na całkowitą wysokość odsetek, które zapłacisz. Im dłuższy okres spłaty, tym więcej odsetek zapłacisz w dłuższej perspektywie. Na przykład, kredyt hipoteczny na kwotę 300 000 zł z oprocentowaniem 3% na 30 lat może generować około 150 000 zł odsetek, podczas gdy ten sam kredyt spłacany w ciągu 15 lat przyniesie około 60 000 zł odsetek.

Warto zastanowić się nad odpowiednim okresem spłaty, ponieważ krótszy czas spłaty oznacza wyższe miesięczne raty, ale mniejsze całkowite koszty odsetek. Przykładowo, przy kredycie na 15 lat, miesięczna rata może wynosić około 2 100 zł, co może być dużym obciążeniem dla budżetu. Dlatego decyzja o długości okresu spłaty powinna być starannie przemyślana, uwzględniając Twoje możliwości finansowe i długoterminowe cele.

Czytaj więcej: Jak wyłączyć debet na koncie PKO i uniknąć nieprzyjemnych kosztów

Rodzaje rat kredytu hipotecznego i ich wpływ na odsetki

Wybór odpowiedniego rodzaju raty kredytu hipotecznego jest kluczowy dla zarządzania swoimi finansami. Istnieją dwa główne typy rat: stałe i zmienne. Raty stałe oznaczają, że wysokość raty pozostaje niezmienna przez cały okres kredytowania, co pozwala na lepsze planowanie budżetu. Z kolei raty zmienne mogą się zmieniać w zależności od sytuacji na rynku, co może prowadzić do niższych lub wyższych płatności w przyszłości.

W przypadku rat stałych, kredytobiorca ma pewność co do wysokości miesięcznych płatności, co ułatwia zarządzanie finansami. Jednak w dłuższej perspektywie, w przypadku wzrostu stóp procentowych, całkowity koszt kredytu może być wyższy niż w przypadku rat zmiennych. Raty zmienne mogą być korzystniejsze w sytuacji, gdy stopy procentowe są niskie i przewiduje się ich dalszy spadek. Dlatego ważne jest, aby dokładnie rozważyć, który typ raty będzie najbardziej odpowiedni w Twojej sytuacji finansowej.

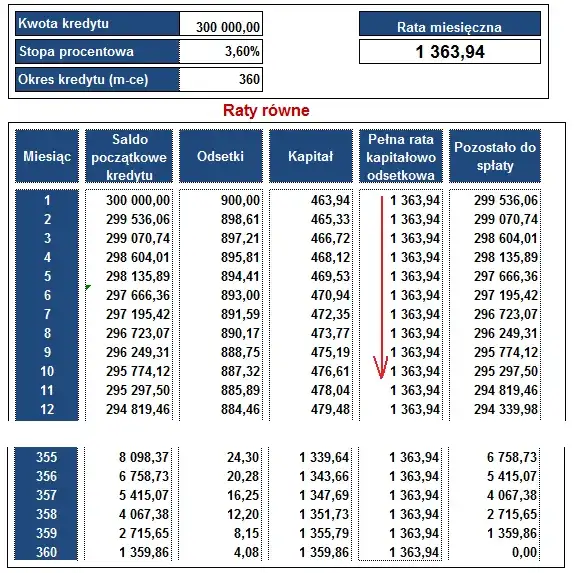

Raty równe a raty malejące: co wybrać i dlaczego?

W kontekście kredytów hipotecznych, istnieje również podział na raty równe oraz raty malejące. Raty równe to takie, w których wysokość miesięcznej płatności pozostaje taka sama przez cały okres spłaty. Dzięki temu kredytobiorca ma stałe zobowiązania, co ułatwia planowanie budżetu. Przykładowo, przy kredycie hipotecznym na kwotę 200 000 zł z oprocentowaniem 4% na 30 lat, miesięczna rata równa może wynosić około 1 000 zł.

Z drugiej strony, raty malejące oznaczają, że wysokość raty zmniejsza się z czasem, ponieważ spłacana jest większa część kapitału na początku. To rozwiązanie może być korzystne dla osób, które mogą pozwolić sobie na wyższe płatności na początku okresu kredytowania. Na przykład, przy tym samym kredycie, rata malejąca na początku może wynosić około 1 200 zł, a z czasem zmniejszać się do 800 zł. Wybór między ratami równymi a malejącymi powinien być uzależniony od indywidualnych możliwości finansowych oraz preferencji kredytobiorcy.

Praktyczne przykłady obliczania odsetek hipotecznych

Obliczanie odsetek hipotecznych może być łatwiejsze, gdy posiadamy konkretne przykłady. Zrozumienie, jak różne czynniki wpływają na całkowity koszt kredytu, pozwala lepiej planować swoje finanse. Poniżej przedstawiamy dwa przykłady: jeden dla kredytu o stałym oprocentowaniu, a drugi dla kredytu o zmiennym oprocentowaniu.

Przykład kredytu hipotecznego o stałym oprocentowaniu: załóżmy, że zaciągasz kredyt hipoteczny na kwotę 400 000 zł na 30 lat z oprocentowaniem 3%. Miesięczna rata wyniesie około 1 686 zł, a całkowite odsetki, które zapłacisz przez cały okres kredytowania, wyniosą około 105 000 zł. Taki kredyt zapewnia stabilność, ponieważ wysokość raty nie zmienia się przez cały czas trwania umowy.

| Typ kredytu | Kwota kredytu | Oprocentowanie | Miesięczna rata | Całkowite odsetki |

|---|---|---|---|---|

| Stałe | 400 000 zł | 3% | 1 686 zł | 105 000 zł |

Teraz przykład kredytu hipotecznego o zmiennym oprocentowaniu: załóżmy, że zaciągasz kredyt na kwotę 300 000 zł na 30 lat, ale z oprocentowaniem, które może się zmieniać. Przy początkowym oprocentowaniu 3%, miesięczna rata wyniesie około 1 264 zł, a całkowite odsetki przez 30 lat mogą wynieść około 95 000 zł. Jednak, jeśli stopy procentowe wzrosną do 4%, miesięczna rata wzrośnie do 1 432 zł, co również zwiększy całkowite odsetki.

| Typ kredytu | Kwota kredytu | Oprocentowanie | Miesięczna rata | Całkowite odsetki |

|---|---|---|---|---|

| Zmienne | 300 000 zł | 3% (może wzrosnąć) | 1 264 zł | 95 000 zł (przy 3%) |

| Zmienne | 300 000 zł | 4% (przy wzroście) | 1 432 zł | 115 000 zł (przy 4%) |

Jak wykorzystać kalkulatory kredytowe dla lepszych decyzji finansowych

W dzisiejszych czasach dostęp do technologii umożliwia łatwe obliczanie odsetek hipotecznych przy użyciu kalkulatorów kredytowych. Te narzędzia online pozwalają na symulację różnych scenariuszy kredytowych, co umożliwia lepsze zrozumienie, jak zmiany w kwocie kredytu, oprocentowaniu czy okresie spłaty wpływają na wysokość rat. Warto z nich korzystać nie tylko przed zaciągnięciem kredytu, ale także w trakcie jego spłaty, aby monitorować, jak zmiany stóp procentowych mogą wpłynąć na Twoje zobowiązania.

Oprócz standardowych kalkulatorów, dostępne są również zaawansowane narzędzia, które uwzględniają ukryte koszty związane z kredytem, takie jak ubezpieczenia czy prowizje. Dzięki nim można uzyskać pełniejszy obraz całkowitych wydatków związanych z kredytem hipotecznym. Warto również śledzić trendy na rynku hipotecznym, ponieważ zmiany w polityce monetarnej mogą wpłynąć na oprocentowanie. Regularne korzystanie z kalkulatorów i aktualizowanie danych pozwala na podejmowanie świadomych decyzji finansowych i optymalizację kosztów kredytu.